해외근무자의 세금신고 해야 되나요?

해외근무자의 세금신고 주요 내용을 정리해보고자 합니다. 해외근무자 세금 신고는 거주자 여부, 소득의 원천지, 그리고 현지에서의 세금 납부 여부에 따라 달라집니다. 아래는 세금신고 대상자에 대해 정리해 보겠습니다.

세금 신고 구분 및 신고방법

1. 거주자 vs 비거주자 구분

- 거주자: 국내에 주소를 두거나 183일 이상 거소를 둔 경우, 전 세계에서 발생한 소득을 한국에 신고해야 합니다.

- 비거주자: 국내에 주소나 183일 이상 거소가 없는 경우, 한국에서 발생한 소득(국내원천소득)만 신고 대상입니다.

2. 해외근무 소득의 신고 방법

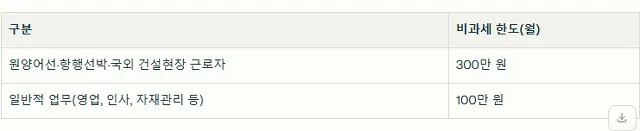

- 한국 회사 소속으로 해외 파견

- 월 100만~300만 원까지 비과세 국외근로소득 한도가 적용됩니다(직종별로 한도 다름).

- 비과세 한도 초과분 및 기타 소득은 종합소득세 신고(5월)에 포함해야 합니다.

- 현지에서도 세금을 냈다면, 한국에서 신고 시 ‘외국납부세액공제’를 통해 이중과세를 방지할 수 있습니다.

- 해외 현지법인(외국기업) 소속

- 한국 거주자라면 해외에서 받은 급여도 한국에 신고해야 하며, 현지에서 원천징수되지 않은 소득은 ‘을종 근로소득’으로 직접 신고합니다.

- 신고는 국세청 홈택스에서 가능하며, 월급 입금 내역 등 소득 증빙서류가 필요합니다.

- 현지에서 이미 세금을 냈다면, 외국납부세액공제를 통해 중복 납부를 조정할 수 있습니다.

3. 해외근로소득 비과세 한도

- 출장, 연수 등 단기 체류는 비과세 국외근로소득에 해당하지 않습니다.

- 1개월 미만 근무 시에도 월 한도 기준 적용, 이월 불가.

4. 신고 및 납부 시기

- 종합소득세 신고: 매년 5월, 전년도 소득에 대해 신고 및 납부.

- 외국납부세액공제 신청: 관할 세무서에 별도 서류 제출 필요합니다.

5. 주의사항

- 신고하지 않으면 무신고 가산세, 납부 불성실 가산세가 부과될 수 있습니다.

- 연말정산은 한국 내 급여에만 적용, 해외 소득은 본인이 직접 신고해야 합니다.

요약:

한국 거주자는 해외에서 받은 급여도 한국에 신고해야 하며, 일정 금액까지 비과세 한도가 적용됩니다. 현지에서 세금을 냈다면 외국납부세액공제를 통해 이중과세를 방지할 수 있습니다. 신고는 매년 5월 홈택스에서 직접 진행하며, 증빙서류를 꼼꼼히 준비해야 합니다

실무 TIP

- 홈택스에서 신고 가능하며, 소득 증빙(급여명세서, 통장내역 등) 준비 필요합니다.

- 현지 세금 납부 내역도 반드시 보관하여 외국납부세액공제 시 활용하세요.